Als ich 2018 meinen ersten Krypto-Handelsbot in Betrieb nahm, beging ich nahezu jeden erdenklichen Fehler. Der Markt war volatil, meine Algorithmen waren fehlerhaft, und ich verlor mehr Geld, als ich zugeben möchte. Fünf Jahre später übertreffen meine KI-gestützten Handelssysteme nun konsequent mein manuelles Trading um eine signifikante Marge. Was hat sich geändert? Erfahrung, bessere Werkzeuge und ein methodischer Ansatz für Entwicklung und Tests.

In diesem Leitfaden werde ich Sie durch den gesamten Prozess der Einrichtung Ihres ersten KI-Handelsbots führen, von der Auswahl der richtigen Plattform bis hin zum Einsatz Ihrer Strategien in Live-Märkten. Dies ist keine Theorie – es handelt sich um praktisches Wissen, das auf jahrelangem Handel durch Bullenmärkte und Bärenmärkte basiert.

Inhaltsverzeichnis

- Verständnis der KI-Handelsgrundlagen

- Auswahl Ihrer Entwicklungsplattform

- Einrichtung Ihrer Entwicklungsumgebung

- Zugriff auf Marktdaten

- Entwicklung Ihrer ersten Handelsbot-Strategie

- Backtesting Ihrer Strategie

- Papierhandel

- Einsatz in Live-Märkten

- Überwachung und Optimierung

- Fortgeschrittene Techniken

- Risikomanagement

- FAQ

Verständnis der KI-Handelsgrundlagen

Bevor man sich in den Code vertieft, ist es entscheidend zu verstehen, was KI-Handel tatsächlich bedeutet und wie er sich vom traditionellen algorithmischen Handel unterscheidet.

Was ist ein KI-Handelsbot?

Ein KI-Handelsbot ist ein Softwareprogramm, das künstliche Intelligenz und maschinelles Lernen nutzt, um Marktdaten zu analysieren, Muster zu identifizieren und Trades automatisch auszuführen. Im Gegensatz zu traditionellen regelbasierten Algorithmen können KI-Bots:

- Aus Marktdaten lernen

- Sich an verändernde Marktbedingungen anpassen

- Komplexe Muster erkennen, die Menschen möglicherweise übersehen

- Sich im Laufe der Zeit mit mehr Daten verbessern

Arten von KI-Handelssystemen

| Typ | Ansatz | Komplexität | Datenanforderungen |

|---|---|---|---|

| Maschinelles Lernen | Verwendet überwachtes Lernen zur Vorhersage von Preisbewegungen | Mittel | Historische Preisdaten, Indikatoren |

| Deep Learning | Verwendet neuronale Netze zur Identifizierung von Mustern | Hoch | Massive Datensätze, potenziell alternative Daten |

| Verstärkendes Lernen | Lernt durch Versuch und Irrtum, um Renditen zu maximieren | Sehr hoch | Marktsimulationsumgebung |

| Hybridsysteme | Kombiniert regelbasierte und KI-Ansätze | Mittel-Hoch | Variiert je nach Implementierung |

Als Anfänger empfehle ich, mit einem hybriden Ansatz zu beginnen, der traditionelle technische Indikatoren mit grundlegenden maschinellen Lernmodellen kombiniert. Dies bietet die beste Balance zwischen Komplexität und Effektivität.

Auswahl Ihrer Entwicklungsplattform

Ihre Wahl der Plattform wird Ihren Entwicklungsprozess und Ihre Handelsfähigkeiten erheblich beeinflussen.

Beliebte KI-Handelsplattformen

Für Anfänger:

- Token Estra: Benutzerfreundliche Oberfläche mit vorgefertigten Strategien

- 3Commas: Bot-Erstellung ohne Code und codebasiert mit integriertem Backtesting

- Zalvix: Vielen Händlern vertrauter, einfach zu bedienender Bot

Für fortgeschrittene Entwickler:

- Python + Bibliotheken: Benutzerdefinierte Entwicklung mit pandas, scikit-learn und Exchange-APIs

- FreqTrade: Open-Source-Bot-Framework mit Strategieentwicklung in Python

- Gekko: JavaScript-basierter Handelsbot mit Plugin-Architektur

Für fortgeschrittene Benutzer:

- QuantConnect: Professionelle Plattform mit Unterstützung für C# und Python

- MQL5: MetaTrader’s Programmiersprache für Forex und Krypto

- Benutzerdefinierte Lösungen: Von Grund auf neu entwickelt mit direkter Exchange-API-Integration

Wichtige Kriterien für die Plattformauswahl

- Unterstützte Börsen: Stellen Sie sicher, dass die Plattform mit Ihren bevorzugten Börsen kompatibel ist

- Strategieflexibilität: Wie viel Anpassung ist möglich?

- Backtesting-Fähigkeiten: Robuste Tools für historische Tests

- Kosten: Kostenlos, Abonnement oder provisionsbasiert?

- Community-Unterstützung: Aktive Foren und Dokumentation

Meine Empfehlung: Für erstmalige Bot-Entwickler mit einiger Programmiererfahrung empfehle ich nachdrücklich, mit Python und Bibliotheken wie pandas, scikit-learn und der CCXT-Bibliothek zu beginnen. Dieser Ansatz bietet Ihnen maximale Flexibilität bei gleichzeitiger Nutzung existierender Tools.

Einrichtung Ihrer Entwicklungsumgebung

Lassen Sie uns eine Python-basierte Entwicklungsumgebung für unseren KI-Handelsbot einrichten.

Installationsschritte

- Installieren Sie Python (Version 3.8+ empfohlen)

- Richten Sie eine virtuelle Umgebung ein:

python -m venv trading_envsource trading_env/bin/activate # On Windows: trading_env\Scripts\activate - Installieren Sie die erforderlichen Pakete:

pip install numpy pandas scikit-learn matplotlib ccxt tensorflow - Installieren Sie Jupyter Notebook für die interaktive Entwicklung:

pip install jupyterjupyter notebook

Projektstruktur

Erstellen Sie eine gut organisierte Projektstruktur:

trading_bot/

├── data/ # Market data storage

├── models/ # Trained AI models

├── strategies/ # Trading strategies

├── backtesting/ # Backtesting framework

├── utils/ # Helper functions

├── config.json # Configuration file

└── main.py # Main execution script

Zugriff auf Marktdaten

Hochwertige Daten sind das Fundament eines jeden erfolgreichen Handelsbots.

Datenquellen

Börsen-APIs

Die meisten großen Börsen stellen historische und Echtzeit-Daten über ihre APIs zur Verfügung. Die CCXT-Bibliothek vereinfacht den Zugriff auf diese Daten über mehrere Börsen hinweg.

import ccxt

import pandas as pd

# Initialize exchange

binance = ccxt.binance({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET_KEY',

})

# Fetch OHLCV data

ohlcv = binance.fetch_ohlcv('BTC/USDT', '1h', limit=1000)

# Convert to DataFrame

df = pd.DataFrame(ohlcv, columns=['timestamp', 'open', 'high', 'low', 'close', 'volume'])

df['timestamp'] = pd.to_datetime(df['timestamp'], unit='ms')

Alternative Datenquellen

- CryptoCompare: Umfassende historische Daten

- Glassnode: On-Chain-Metriken und -Analysen

- Santiment: Soziale Stimmung und Entwickleraktivität

Datenvorverarbeitung

Rohe Marktdaten müssen vorverarbeitet werden, bevor sie in KI-Modelle eingespeist werden:

- Normalisierung: Skalierung von Merkmalen auf einen Standardbereich

- Merkmalsextraktion: Erstellung technischer Indikatoren

- Behandlung fehlender Daten: Auffüllen oder Entfernen fehlender Werte

- Zeitreihenaufteilung: Erstellung von Trainings-/Testsets unter Berücksichtigung der zeitlichen Reihenfolge

from sklearn.preprocessing import MinMaxScaler

import talib

# Add technical indicators

df['rsi'] = talib.RSI(df['close'], timeperiod=14)

df['ma_50'] = df['close'].rolling(window=50).mean()

df['ma_200'] = df['close'].rolling(window=200).mean()

# Normalize data

scaler = MinMaxScaler()

df[['close', 'volume', 'rsi']] = scaler.fit_transform(df[['close', 'volume', 'rsi']])

# Handle missing values

df.dropna(inplace=True)

Entwicklung Ihrer ersten Handelsbotenstrategie

Lassen Sie uns eine einfache ML-basierte Strategie unter Verwendung eines Random-Forest-Klassifikators zur Vorhersage der Preisrichtung erstellen.

Merkmalsauswahl

Für unseren ersten Bot verwenden wir folgende Merkmale:

- RSI (Relative Strength Index)

- Moving Average Convergence Divergence (MACD)

- Bollinger-Bänder

- Volumenindikatoren

- Preismomentum

ML-Modellimplementierung

import numpy as np

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# Prepare features and target

df['target'] = np.where(df['close'].shift(-1) > df['close'], 1, 0) # 1 if price goes up, 0 if down

features = ['rsi', 'macd', 'macd_signal', 'bb_upper', 'bb_lower', 'volume_change', 'close']

X = df[features]

y = df['target']

# Split data respecting time order (no random shuffle)

train_size = int(len(X) * 0.8)

X_train, X_test = X[:train_size], X[train_size:]

y_train, y_test = y[:train_size], y[train_size:]

# Train Random Forest model

model = RandomForestClassifier(n_estimators=100, random_state=42)

model.fit(X_train, y_train)

# Evaluate

accuracy = model.score(X_test, y_test)

print(f"Model accuracy: {accuracy:.4f}")

Signalgenerierung

# Generate trading signals

df['prediction'] = model.predict(X)

df['signal'] = 0

df.loc[df['prediction'] == 1, 'signal'] = 1 # Buy signal

df.loc[df['prediction'] == 0, 'signal'] = -1 # Sell signal

Handelsausführungslogik

def execute_trade(exchange, symbol, signal, amount):

try:

if signal == 1: # Buy

order = exchange.create_market_buy_order(symbol, amount)

elif signal == -1: # Sell

order = exchange.create_market_sell_order(symbol, amount)

return order

except Exception as e:

print(f"Error executing trade: {e}")

return None

Backtesting Ihrer Strategie

Setzen Sie niemals eine Strategie ohne gründliches Backtesting ein.

Grundlegendes Backtesting-Framework

def backtest(df, initial_capital=10000):

capital = initial_capital

in_position = False

btc_amount = 0

trades = []

for i, row in df.iterrows():

if row['signal'] == 1 and not in_position: # Buy signal

btc_amount = capital / row['close']

capital = 0

in_position = True

trades.append(('buy', row['timestamp'], row['close'], btc_amount))

elif row['signal'] == -1 and in_position: # Sell signal

capital = btc_amount * row['close']

btc_amount = 0

in_position = False

trades.append(('sell', row['timestamp'], row['close'], capital))

# Final evaluation

if in_position:

capital = btc_amount * df['close'].iloc[-1]

return {

'final_capital': capital,

'return': (capital - initial_capital) / initial_capital * 100,

'trades': trades

}

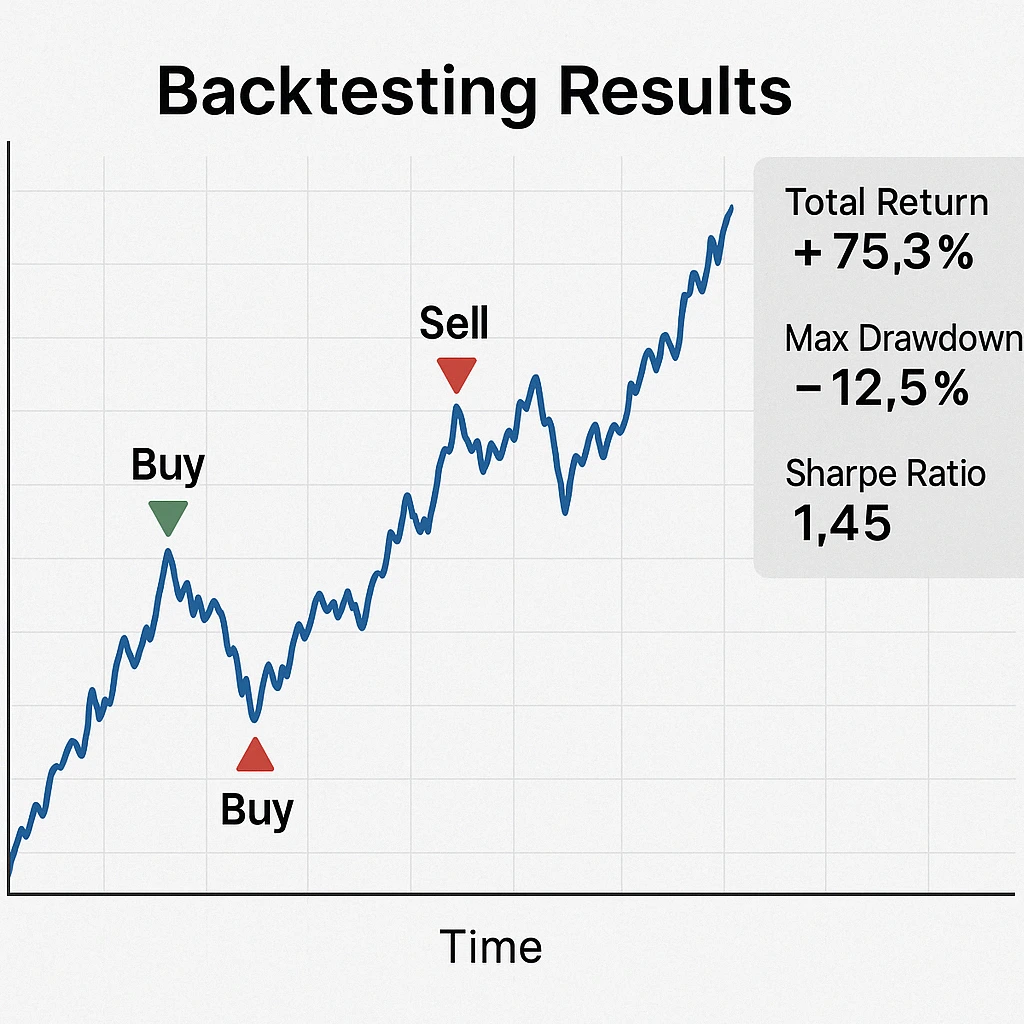

Leistungskennzahlen

Bei der Bewertung Ihrer Backtesting-Ergebnisse berücksichtigen Sie bitte diese kritischen Metriken:

Rendite- und Risikometriken

- Gesamtrendite: Gesamter prozentualer Gewinn/Verlust

- Annualisierte Rendite: Auf Jahresrate normalisierte Rendite

- Maximaler Drawdown: Größter Rückgang von Höchst- zu Tiefststand

- Sharpe-Ratio: Risikobereinigte Rendite

- Gewinnquote: Prozentsatz profitabler Trades

Fortgeschrittene Metriken

- Calmar-Ratio: Jahresrendite dividiert durch maximalen Drawdown

- Sortino-Ratio: Bestraft nur schädliche Volatilität

- Profit-Faktor: Bruttogewinn dividiert durch Bruttoverlust

Vermeidung von Overfitting

Overfitting ist der Hauptgrund für das Scheitern von Handelsstrategien. So können Sie es verhindern:

- Verwendung von Walk-Forward-Tests: Training mit älteren Daten, Test mit neueren Daten

- Kreuzvalidierung: Zeitreihen-Kreuzvalidierung zur Überprüfung der Robustheit

- Parameterstabilität: Überprüfen, ob kleine Parameteränderungen die Leistung drastisch beeinflussen

- Vielfältige Marktbedingungen: Tests während Bullen-, Bären- und Seitwärtsmärkten

Papierhandel

Nach erfolgreichem Backtesting ist der Papierhandel der nächste kritische Schritt, bevor echtes Kapital riskiert wird.

Einrichtung des Papierhandels

Viele Börsen bieten Papierhandelskonten an:

- Binance Testnet

- FTX Papierhandel

- Bybit Testnet

Alternativ können Sie einen einfachen Papierhandelssimulator erstellen:

class PaperTrader:

def __init__(self, starting_balance=10000):

self.balance = starting_balance

self.positions = {}

self.trade_history = []

def buy(self, symbol, price, amount=None, percent=100):

if amount is None:

amount = (self.balance * percent / 100) / price

cost = amount * price

if cost > self.balance:

print("Insufficient funds")

return False

self.balance -= cost

if symbol in self.positions:

self.positions[symbol] += amount

else:

self.positions[symbol] = amount

self.trade_history.append({

'action': 'buy',

'symbol': symbol,

'price': price,

'amount': amount,

'timestamp': pd.Timestamp.now()

})

return True

def sell(self, symbol, price, amount=None, percent=100):

if symbol not in self.positions or self.positions[symbol] == 0:

print("No position to sell")

return False

if amount is None:

amount = self.positions[symbol] * percent / 100

if amount > self.positions[symbol]:

print("Insufficient position size")

return False

self.positions[symbol] -= amount

self.balance += amount * price

self.trade_history.append({

'action': 'sell',

'symbol': symbol,

'price': price,

'amount': amount,

'timestamp': pd.Timestamp.now()

})

return True

def get_portfolio_value(self, current_prices):

total = self.balance

for symbol, amount in self.positions.items():

if symbol in current_prices:

total += amount * current_prices[symbol]

return total

Test über einen vollständigen Marktzyklus

Führen Sie den Papierhandel für mindestens einen vollständigen Marktzyklus durch (typischerweise 2-3 Monate bei Kryptowährungen), um verschiedene Marktbedingungen zu erfassen.

Einsatz an Live-Märkten

Sobald Sie mit den Ergebnissen des Papierhandels zufrieden sind, ist es Zeit für den Echtgeld-Einsatz.

Verbindung zur Börsen-API

import ccxt

import json

import time

# Load API keys from config file

with open('config.json', 'r') as f:

config = json.load(f)

# Initialize exchange with API keys

exchange = ccxt.binance({

'apiKey': config['binance']['api_key'],

'secret': config['binance']['secret_key'],

'enableRateLimit': True,

})

# Verify connection

print(exchange.fetch_balance())

Beste Sicherheitspraktiken

- API-Schlüsselbeschränkungen: Begrenzen Sie API-Berechtigungen nur auf den Handel

- IP-Whitelisting: Erlauben Sie nur Verbindungen von Ihrer Server-IP

- Sichere Schlüsselspeicherung: Codieren Sie niemals Schlüssel direkt in Ihr Skript

- Auszahlungsschutz: Deaktivieren Sie Auszahlungsberechtigungen

Bereitstellungsoptionen

VPS-Hosting

Verwenden Sie einen virtuellen privaten Server für 24/7-Verfügbarkeit:

- DigitalOcean

- AWS EC2

- Google Cloud

Cloud-Funktionen

Für ereignisgesteuerte Bots:

- AWS Lambda

- Google Cloud Functions

- Azure Functions

Verwaltete Dienstleistungen

Für nicht-technische Anwender:

- 3Commas

- Coinrule

- Cryptohopper

Überwachung und Optimierung

Ihr Bot benötigt regelmäßige Überwachung und Optimierung, um profitabel zu bleiben.

Wichtige zu überwachende Kennzahlen

- Performance im Vergleich zum Benchmark: Vergleich mit BTC oder ETH

- Drawdown-Überwachung: Beobachtung exzessiver Drawdowns

- Gewinnquote: Erfassung des Prozentsatzes profitabler Trades

- Implementierungsdifferenz: Slippage zwischen erwarteten und tatsächlichen Ausführungen

Optimierungsrahmen

from sklearn.model_selection import GridSearchCV

from sklearn.ensemble import RandomForestClassifier

# Define parameter grid

param_grid = {

'n_estimators': [50, 100, 200],

'max_depth': [None, 10, 20, 30],

'min_samples_split': [2, 5, 10],

'min_samples_leaf': [1, 2, 4]

}

# Grid search

grid_search = GridSearchCV(

estimator=RandomForestClassifier(random_state=42),

param_grid=param_grid,

cv=5,

scoring='accuracy',

n_jobs=-1

)

grid_search.fit(X_train, y_train)

print(f"Best parameters: {grid_search.best_params_}")

print(f"Best accuracy: {grid_search.best_score_:.4f}")

# Use best model

best_model = grid_search.best_estimator_

Fortgeschrittene Techniken

Sobald Sie die Grundlagen beherrschen, erwägen Sie diese fortgeschrittenen Ansätze.

Deep Learning für Zeitreihen

Deep-Learning-Modelle wie LSTM (Long Short-Term Memory) Netzwerke exzellieren bei der Zeitreihenvorhersage:

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

from sklearn.preprocessing import MinMaxScaler

import numpy as np

# Prepare data for LSTM (reshape to [samples, time steps, features])

def create_sequences(data, seq_length):

X, y = [], []

for i in range(len(data) - seq_length - 1):

X.append(data[i:(i + seq_length), :])

y.append(data[i + seq_length, 0]) # Predict close price

return np.array(X), np.array(y)

# Scale data

scaler = MinMaxScaler()

scaled_data = scaler.fit_transform(df[['close', 'volume', 'rsi', 'macd']].values)

# Create sequences

seq_length = 60 # Use 60 time steps to predict the next

X, y = create_sequences(scaled_data, seq_length)

# Split data

train_size = int(len(X) * 0.8)

X_train, X_test = X[:train_size], X[train_size:]

y_train, y_test = y[:train_size], y[train_size:]

# Build LSTM model

model = Sequential()

model.add(LSTM(units=50, return_sequences=True, input_shape=(X_train.shape[1], X_train.shape[2])))

model.add(Dropout(0.2))

model.add(LSTM(units=50))

model.add(Dropout(0.2))

model.add(Dense(units=1))

model.compile(optimizer='adam', loss='mean_squared_error')

model.fit(X_train, y_train, epochs=25, batch_size=32, validation_split=0.1)

Verstärkendes Lernen

Verstärkendes Lernen behandelt den Handel als Spielumgebung, in der der Agent lernt, die Renditen zu maximieren:

Schlüsselkomponenten:

- Zustand: Marktbedingungen, Portfoliostatus

- Aktion: Kaufen, verkaufen, halten

- Belohnung: Gewinn/Verlust

- Umgebung: Marktsimulator

Ensemble-Methoden

Kombinieren Sie mehrere Strategien für eine robustere Performance:

- Abstimmungs-Ensemble: Mehrere Modelle stimmen über Handelsentscheidungen ab

- Gestapeltes Ensemble: Verwendung der Ausgaben von Modellen als Eingaben für ein Meta-Modell

- Zeitrahmen-Ensemble: Kombination von Signalen aus verschiedenen Zeitrahmen

Risikomanagement

Kein Handelssystem ist ohne angemessenes Risikomanagement vollständig.

Positionsgrößenbestimmung

def calculate_position_size(account_balance, risk_per_trade, stop_loss_percent):

# Risk only a fixed percentage of account per trade

max_risk_amount = account_balance * risk_per_trade

position_size = max_risk_amount / stop_loss_percent

return position_size

Implementierung von Stop-Loss

def implement_stop_loss(exchange, symbol, position, stop_price):

try:

order = exchange.create_stop_loss_order(

symbol=symbol,

type='stop',

side='sell',

amount=position,

price=stop_price

)

return order

except Exception as e:

print(f"Error setting stop loss: {e}")

return None

Wichtige Risikoparameter

- Risiko pro Trade: Maximal 1-2% des Kontos

- Korrelationsrisiko: Vermeidung hoch korrelierter Assets

- Marktexposition: Begrenzung des Gesamtkapitals im Risiko

- Drawdown-Limits: Pausierung des Handels nach X% Drawdown

FAQ

Wie viel Kapital benötige ich, um mit einem Bot zu handeln?

Antwort: Obwohl Sie technisch gesehen mit jedem Betrag beginnen können, empfehle ich mindestens 1.000-5.000 $ für ernsthaftes Trading. Dies bietet ausreichend Kapital, um:

- Börsenhandelsgebühren zu decken

- Eine angemessene Positionsgrößenbestimmung zu ermöglichen

- Den Einfluss kleiner Preisbewegungen zu minimieren

Kleinere Konten haben oft Schwierigkeiten mit Mindestordergrößen und Gebührenauswirkungen.

Wie lange dauert es, einen profitablen KI-Handelsbot zu entwickeln?

Antwort: Die Entwicklung eines konstant profitablen Bots dauert typischerweise 3-6 Monate für Entwicklung, Tests und Verfeinerung. Der Prozess umfasst:

- Initiale Strategieentwicklung (1-2 Wochen)

- Backtesting und Optimierung (2-4 Wochen)

- Papierhandel (1-2 Monate)

- Live-Trading mit Anpassungen (2-3 Monate)

Erwarten Sie mehrere Iterationen, bevor eine konsistente Profitabilität erreicht wird.

Welche Programmierkenntnisse benötige ich?

Antwort: Für einen individuellen KI-Handelsbot benötigen Sie:

- Fortgeschrittene Python-Kenntnisse

- Grundlegendes Verständnis von Data-Science-Bibliotheken (pandas, scikit-learn)

- Kenntnisse über API-Interaktionen

- Grundlegende Konzepte des maschinellen Lernens

Alternativ bieten Plattformen wie 3Commas oder Trality No-Code- oder Low-Code-Optionen für Anfänger.

Was sind die häufigsten Fehler, die Anfänger machen?

Antwort: Die häufigsten Fehler, die ich bei neuen Bot-Entwicklern beobachte, sind:

- Überanpassung von Strategien an historische Daten

- Unzureichendes Backtesting über verschiedene Marktbedingungen hinweg

- Vernachlässigung von Handelsgebühren in Berechnungen

- Mangelhaftes Risikomanagement

- Ständige Änderung von Strategien ohne angemessene Tests

Können KI-Handelsbots in Bärenmärkten funktionieren?

Antwort: Ja, KI-Handelsbots können in Bärenmärkten profitabel sein durch:

- Leerverkäufe, wenn Börsen dies zulassen

- Handel mit Marktvolatilität anstatt Richtung

- Implementierung von Mean-Reversion-Strategien

- Fokussierung auf Range-gebundenen Handel

- Nutzung von Futures- oder Optionsmärkten

Der Schlüssel liegt in der Gestaltung von Strategien, die sich nicht ausschließlich auf Aufwärtsbewegungen der Preise verlassen.

Fazit

Die Entwicklung eines KI-Handelsbots ist eine Reise, die technische Fähigkeiten, Marktkenntnisse und disziplinierte Umsetzung kombiniert. Beginnen Sie einfach, konzentrieren Sie sich auf Risikomanagement und erhöhen Sie schrittweise die Komplexität, während Sie Erfahrung sammeln.

Bedenken Sie, dass kein Handelssystem perfekt ist und kontinuierliches Lernen unerlässlich ist. Märkte entwickeln sich weiter, und Ihre Strategien müssen sich mit ihnen weiterentwickeln. Die erfolgreichsten Händler, die ich kenne, sind diejenigen, die ihre Systeme basierend auf den Marktbedingungen anpassen und dabei ein striktes Risikomanagement beibehalten.

Indem Sie diesem Leitfaden folgen, haben Sie die ersten Schritte in Richtung algorithmischen Handels unternommen. Jetzt ist es an der Zeit, Ihre eigene einzigartige Handelsstrategie aufzubauen, zu testen und zu verfeinern.

Viel Glück und erfolgreiches Handeln!

Author

Vanna Berkey is a young, ambitious woman who has a passion for blockchain technology and cryptography. She has been working in the cryptocurrency industry since she was 18 years old, and is an expert in blockchain algorithms. Vanna is determined to use her knowledge and skills to make a positive impact on the world.