Anfang 2018 beobachtete ich, wie mein Krypto-Portfolio während des Bullenmarktes auf sieben Stellen anwuchs, nur um im darauffolgenden Bärenmarkt über 80% seines Wertes zu verlieren. Warum? Weil ich keine echte Risikomanagementstrategie hatte. Ich war lediglich ein weiterer überheblicher Händler, der einen Bullenmarkt mit persönlichem Genie verwechselte.

Fünf Jahre später – ich habe mehrere Marktzyklen, zwei große Börsenzusammenbrüche und unzählige Pumps und Dumps überlebt. Der Unterschied zwischen Erfolg und Misserfolg in diesem Bereich liegt nicht darin, den nächsten Moonshot vorherzusagen. Es geht darum, robuste Risikomanagementsysteme zu haben, die Sie lange genug im Spiel halten, um die unvermeidlichen Wellen zu erwischen.

Die harte Realität ist, dass etwa 90% der Krypto-Händler Geld verlieren. Die 10%, die konstant Gewinne erzielen, sind nicht unbedingt besser darin, Gewinner auszuwählen – sie sind einfach besser im Risikomanagement. In diesem Artikel werde ich die zehn Risikomanagementstrategien teilen, die meinen Ansatz zum Krypto-Handel transformiert haben und mich sowohl in Bullen- als auch in Bärenmärkten profitabel gehalten haben.

Inhaltsverzeichnis

- Positionsgrößenbestimmung: Die 1-2%-Regel

- Stop-Loss-Strategie: Vordefinierte Ausstiegspunkte

- Portfolio-Diversifikation: Strategische Vermögensallokation

- Risiko-Rendite-Verhältnis: Das Minimum von 1:3

- Handelsjournal: Systematische Leistungserfassung

- Volatilitätsbasierte Positionsgrößenbestimmung

- Korrelationsrisikomanagement

- Drawdown-Limits: Sicherungen für Ihren Handel

- Stresstest Ihrer Strategie

- Psychologisches Risikomanagement

- FAQ: Fragen zum Risikomanagement

- Fazit: Aufbau Ihres Risikomanagementsystems

Positionsgrößenbestimmung: Die 1-2%-Regel

Das mit Abstand mächtigste Risikomanagement-Werkzeug in Ihrem Arsenal ist die korrekte Positionsgrößenbestimmung. Unabhängig davon, wie zuversichtlich Sie bezüglich eines Trades sind, können und werden unerwartete Ereignisse im Kryptomarkt eintreten.

Warum die Positionsgrößenbestimmung wichtig ist

Als ich mit dem Handel begann, investierte ich routinemäßig 20-30% meines Portfolios in eine einzelne Position. Ein schlechter Trade konnte – und hat – die Gewinne von Wochen zunichtegemacht. Nach schmerzhaften Lektionen übernahm ich die 1-2%-Regel: Riskieren Sie niemals mehr als 1-2% Ihres gesamten Handelskapitals in einem einzelnen Trade.

Implementierung der 1-2%-Regel

So berechnen Sie Ihre Positionsgröße unter Verwendung der 1-2%-Regel:

- Bestimmen Sie Ihr gesamtes Handelskapital (z.B. 10.000 €)

- Entscheiden Sie über Ihren Risikoprozentsatz pro Trade (z.B. 1% = 100 €)

- Identifizieren Sie Ihren Stop-Loss-Prozentsatz (z.B. 5% unter dem Einstiegspunkt)

- Berechnen Sie Ihre Positionsgröße:

Position Size = Risk Amount / Stop-Loss Percentage

Zum Beispiel:

- Risikobetrag: 100 € (1% von 10.000 €)

- Stop-Loss: 5%

- Positionsgröße: 100 € ÷ 0,05 = 2.000 €

Dies bedeutet, dass Sie 2.000 € in diesen Trade investieren würden, was 20% Ihres Kapitals entspricht. Wenn der Preis um 5% fällt, verlieren Sie 100 €, was genau 1% Ihres Gesamtkapitals entspricht.

Positionsgrößenrechner

| Risikotoleranz | Portfoliogröße | Stop-Loss % | Maximale Positionsgröße |

|---|---|---|---|

| Konservativ (1%) | 10.000 € | 5% | 2.000 € |

| Konservativ (1%) | 10.000 € | 10% | 1.000 $ |

| Moderat (2%) | 10.000 € | 5% | 4.000 € |

| Moderat (2%) | 10.000 € | 10% | 2.000 € |

Dieses einfache Werkzeug hat mein Portfolio unzählige Male gerettet. Während des UST/LUNA-Zusammenbruchs im Jahr 2022 hatte ich eine Position in LUNA. Trotz meines Glaubens an das Projekt bedeutete meine Positionsgrößenbestimmung, dass ich beim Zusammenbruch nur 1,5% meines Gesamtportfolios verlor, anstatt eines verheerenden Betrags.

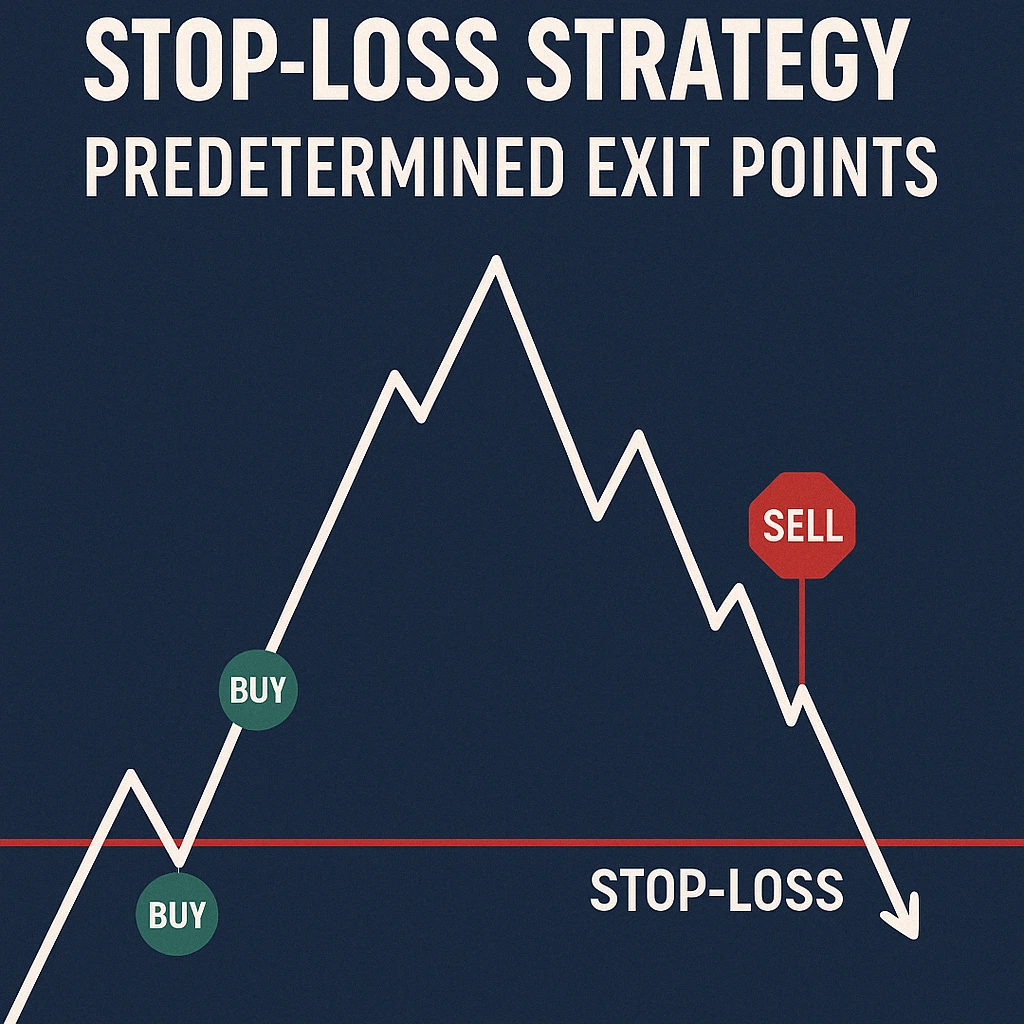

Stop-Loss-Strategie: Vordefinierte Ausstiegspunkte

Ein Stop-Loss ist ein vordefinierter Preispunkt, an dem Sie eine Position verlassen, um weitere Verluste zu verhindern. Trotz seiner Einfachheit verwenden viele Händler entweder keine Stop-Losses oder verschieben sie während des Handels – ein Rezept für eine Katastrophe.

Arten von Stop-Loss-Strategien

Fester Prozentsatz Stop-Loss

Setzen Sie Ihren Stop-Loss auf einen festen Prozentsatz unter Ihrem Einstiegspunkt. Für Anfänger sind oft 5-10% angemessen, während erfahrene Händler für bestimmte Strategien engere 2-5% Stops verwenden könnten.

Auf technischer Analyse basierender Stop-Loss

Platzieren Sie Ihren Stop-Loss knapp unter wichtigen Unterstützungsniveaus, gleitenden Durchschnitten oder anderen technischen Indikatoren. Dieser Ansatz ist anspruchsvoller, kann aber besseren Schutz vor dem Auslösen durch normale Marktvolatilität bieten.

Volatilitätsbasierter Stop-Loss

Verwenden Sie Indikatoren wie den Average True Range (ATR), um Stops basierend auf der tatsächlichen Volatilität des Assets zu setzen. Zum Beispiel:

Stop-Loss Price = Entry Price - (ATR × Multiplier)

Wobei der Multiplikator für Kryptowährungen typischerweise 2-3 beträgt.

Trailing Stop-Loss

Ein dynamischer Stop-Loss, der mit steigendem Preis nach oben wandert und dabei Gewinne sichert und gleichzeitig Schutz nach unten bietet. Ich habe festgestellt, dass dies besonders effektiv in Krypto-Bullenmärkten ist.

Beispiele für Stop-Loss-Platzierungen

| Strategietyp | Einstiegspreis (BTC) | Stop-Loss-Berechnung | Stop-Loss-Preis |

|---|---|---|---|

| Fixiert 5% | $50.000 | $50.000 × 0,95 | $47.500 |

| Unterstützungsniveau | $50.000 | Jüngste Unterstützung bei $48.200 | $48.000 |

| ATR (100) | $50.000 | ATR = $1.500, Multiplikator = 2 | $47.000 |

| Trailing (5%) | $50.000 → $55.000 | $55.000 × 0,95 | $52.250 |

Stop-Loss-Ausführung: Mental vs. Tatsächlich

Ein mentaler Stop-Loss (bei dem Sie planen, manuell zu verkaufen, wenn der Preis Ihr Limit erreicht) mag ausreichend erscheinen, doch Marktbewegungen erfolgen im Kryptobereich rapide. Ich habe festgestellt, dass das tatsächliche Platzieren der Stop-Loss-Order entscheidend ist – insbesondere beim Handel mit Hebel oder in hochvolatilen Märkten.

Die meisten Börsen bieten Stop-Limit-Orders an, die automatisch ausgelöst werden, wenn Ihr vorab festgelegter Preis erreicht wird. Nutzen Sie diese.

Portfoliodiversifikation: Strategische Asset-Allokation

Diversifikation im Kryptobereich erfordert einen anderen Ansatz als in der traditionellen Finanzwelt. Die hohe Korrelation zwischen Kryptowährungen bedeutet, dass eine einfache Diversifikation über viele Coins oft weniger Schutz bietet als erwartet.

Effektiver Krypto-Diversifikationsrahmen

Nach Ebene und Funktion

| Kategorie | Allokationsbeispiel | Zweck | Beispielhafte Assets |

|---|---|---|---|

| Layer-1-Blockchains | 40% | Kerninfrastruktur | BTC, ETH, SOL, ADA |

| DeFi-Protokolle | 20% | Finanzdienstleistungen | UNI, AAVE, MKR |

| Layer-2-Lösungen | 15% | Skalierbarkeitsansätze | OP, ARB, MATIC |

| Web3/Metaverse | 10% | Zukünftige Anwendungen | LINK, FIL, THETA |

| Stablecoins | 15% | Risikoreduktion/Barreserven | USDC, DAI |

Nach Marktkapitalisierung

- Große Marktkapitalisierung (>$10 Mrd.): 50-60%

- Mittlere Marktkapitalisierung ($1 Mrd.-$10 Mrd.): 25-35%

- Kleine Marktkapitalisierung ($1 Mrd.): 10-20%

Nach Risikoprofil

- Konservativ (BTC, ETH, Stablecoins): 50-60%

- Moderat (etablierte Altcoins): 30-40%

- Spekulativ (Small Caps, neue Projekte): 5-10%

Rebalancing-Strategie

Periodisches Rebalancing ist essenziell, um Ihre Zielallokation bei Preisschwankungen aufrechtzuerhalten. Ich empfehle für die meisten Händler ein vierteljährliches Rebalancing, mit zusätzlichem Rebalancing, wenn eine einzelne Position 150% ihrer Zielallokation überschreitet.

Als ich mich während des Bullenmarktes 2021 an meinen Diversifikationsplan hielt, nahm ich natürlicherweise Gewinne bei überperformenden Assets mit und reallozierte zu unterperformenden. Dies bedeutete, dass ich Teile von SOL und LUNA nahe ihrer Höchststände verkaufte, während ich BTC hinzufügte, als es unterdurchschnittlich performte – ein kontraintuitiver Schritt, der sich während des darauffolgenden Bärenmarktes signifikant auszahlte.

Risiko-Rendite-Verhältnis: Das 1:3-Minimum

Das Risiko-Rendite-Verhältnis vergleicht, was Sie bei einem Trade riskieren, mit dem, was Sie potenziell gewinnen können. Dieses simple Konzept ist fundamental für langfristige Profitabilität.

Berechnung des Risiko-Rendite-Verhältnisses

Risk-Reward Ratio = Potential Loss / Potential Profit

Wenn Sie beispielsweise BTC zu $50.000 kaufen mit einem Stop-Loss bei $48.000 (Risiko von $2.000) und einem Ziel von $56.000 (potenzieller Gewinn von $6.000):

Risk-Reward = $2,000 / $6,000 = 1:3

Warum 1:3 das Minimum ist

Mit einem 1:3 Risiko-Rendite-Verhältnis können Sie bei zwei von drei Trades falsch liegen und dennoch breakeven:

- Verlust von $2.000 beim ersten Trade

- Verlust von $2.000 beim zweiten Trade

- Gewinn von $6.000 beim dritten Trade

- Nettoergebnis: $2.000 Gewinn

Diese mathematische Realität bedeutet, dass Sie nicht immer richtig liegen müssen – nur oft genug.

Implementierung der Risiko-Rendite-Analyse

Definieren Sie vor jedem Trade klar:

- Einstiegspreis

- Stop-Loss-Niveau

- Gewinnziel

Wenn das Verhältnis nicht mindestens 1:3 beträgt, überspringen Sie den Trade. Es wird immer bessere Gelegenheiten geben.

Während des Bärenmarktes 2022 wurde ich extrem selektiv bei meinen Trades und bestand auf einem Mindest-Risiko-Rendite-Verhältnis von 1:5. Dieser höhere Standard bedeutete weniger Trades, aber eine signifikant bessere Performance bei denjenigen, die ich einging.

Handelsjournal: Systematisches Performance-Tracking

Ein Handelstagebuch ist Ihre persönliche Feedbackschleife – der Unterschied zwischen der Wiederholung von Fehlern und kontinuierlicher Verbesserung.

Essentielle Komponenten eines Handelstagebuchs

Handelsdetails

- Ein- und Ausstiegspreise

- Positionsgröße

- Datum und Uhrzeit

- Handelspaar

- Angewandte Strategie

Leistungskennzahlen

- G/V (absolut und prozentual)

- Haltedauer

- Risiko-Rendite-Verhältnis

- Maximaler Drawdown während des Handels

Analysefelder

- Vor-Handel-Analyse und Begründung

- Nach-Handel-Auswertung

- Psychologischer Zustand

- Marktbedingungen

- Gewonnene Erkenntnisse

Beispieleintrag eines Handelstagebuchs

Trade #137:

Date: 2023-04-15

Pair: ETH/USDT

Entry: $1,950

Stop-Loss: $1,900

Target: $2,100

Position Size: $4,000

Strategy: Breakout from consolidation

Pre-Trade Analysis:

ETH consolidating below $1,950 for two weeks. Volume increasing with bullish divergence on 4H RSI. BTC showing strength above $29K.

Result:

Exit: $2,080

P/L: +6.7% ($268)

Hold Time: 37 hours

Max Drawdown: -1.2%

Post-Trade Analysis:

Exit was premature; price continued to $2,150. Need to implement trailing stops for breakout trades. Strong conviction but weak execution.

Mental State:

Somewhat anxious due to previous loss. Led to early profit-taking.

Lesson:

Implement mechanical trailing stop rather than manual exit for trends.

Tagebuchanalyse und Verbesserung

Überprüfen Sie Ihr Tagebuch monatlich und vierteljährlich, um Muster zu identifizieren:

- Welche Strategien haben die höchste Erfolgsquote?

- Welche Zeitrahmen funktionieren am besten für Sie?

- Gibt es emotionale Muster, die die Leistung beeinflussen?

- Wie ist Ihr durchschnittliches Risiko-Rendite-Verhältnis bei Gewinn- vs. Verlustgeschäften?

Mein persönlicher Durchbruch kam, als ich sechs Monate Trades analysierte und entdeckte, dass meine Erfolgsquote bei impulsiven Trades nur 22% betrug, während meine recherchierten, geplanten Einstiege eine Erfolgsquote von 68% hatten. Diese Erkenntnis allein verbesserte meine Leistung dramatisch.

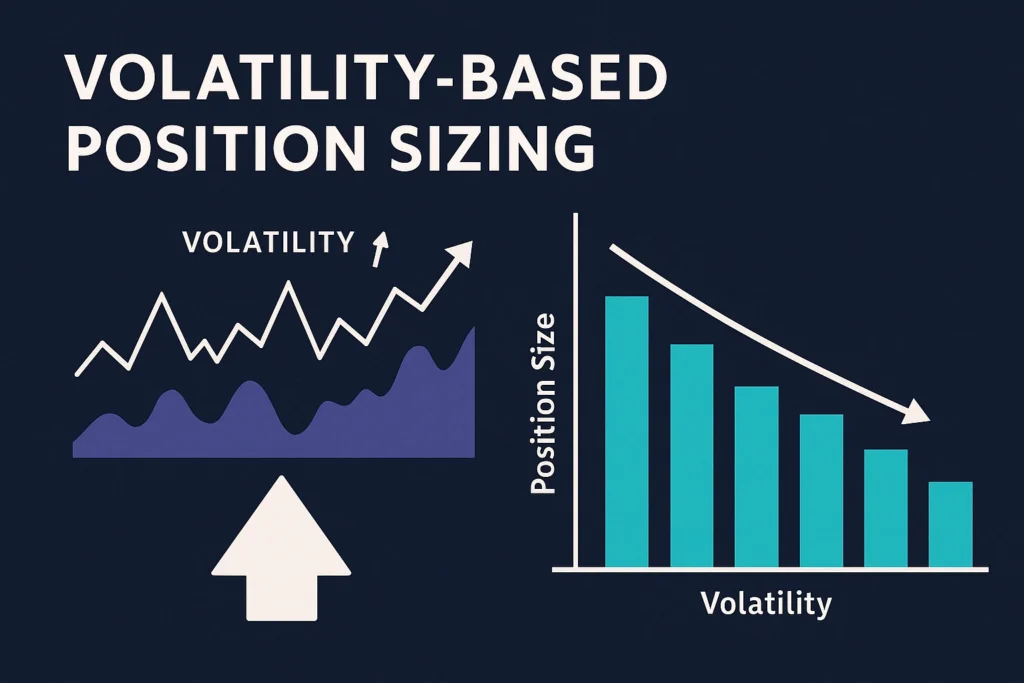

Volatilitätsbasierte Positionsgrößenbestimmung

Die Standard-Positionsgrößenbestimmung berücksichtigt nicht die unterschiedliche Volatilität zwischen verschiedenen Kryptowährungen. Bitcoin und Altcoins mit dem gleichen prozentualen Stop-Loss haben sehr unterschiedliche tatsächliche Risikoprofile.

Die Volatilitätsanpassungsmethode

- Berechnen Sie den Average True Range (ATR) des Assets

- Vergleichen Sie ihn mit Ihrem Benchmark (oft BTC)

- Passen Sie die Positionsgröße umgekehrt proportional zur relativen Volatilität an

Volatility Ratio = Asset ATR / Benchmark ATR

Adjusted Position Size = Base Position Size / Volatility Ratio

Praktisches Beispiel

Wenn ETH einen ATR von 3,5% und BTC einen ATR von 2,5% hat:

- Volatilitätsverhältnis = 3,5% / 2,5% = 1,4

- Wenn Ihre Standardpositionsgröße 1.000 $ beträgt, wäre sie für ETH 1.000 $ / 1,4 = 714 $

Tabelle der volatilitätsangepassten Positionsgrößen

| Asset | 20-Tage ATR | Volatilitätsverhältnis vs. BTC | Standardposition | Angepasste Position |

|---|---|---|---|---|

| BTC | 2.5% | 1.0 | 1.000 $ | 1.000 $ |

| ETH | 3.5% | 1.4 | 1.000 $ | 714 $ |

| SOL | 6.0% | 2.4 | 1.000 $ | 417 $ |

| AVAX | 7.5% | 3.0 | 1.000 $ | 333 $ |

| Small Cap Alt | 12.0% | 4.8 | 1.000 $ | 208 $ |

Dieser Ansatz hat mich unzählige Male beim Handel mit volatilen Altcoins gerettet. Während des Bullenmarktes 2021 verwendete ich die volatilitätsangepasste Größenbestimmung für meine SOL-Position. Als es im September einen 35%igen Blitzcrash erlebte, war meine Position so bemessen, dass der Drawdown innerhalb meiner Risikotoleranz blieb, was mir ermöglichte, den Dip zu halten, bevor er seinen Aufwärtstrend fortsetzte.

Korrelationsrisikomanagement

Krypto-Assets bewegen sich oft gemeinsam, was bedeutet, dass scheinbare Diversifikation illusorisch sein kann.

Verständnis der Korrelation in Krypto

Korrelationskoeffizienten reichen von -1 (perfekte negative Korrelation) bis +1 (perfekte positive Korrelation):

- +0,8 bis +1,0: Starke positive Korrelation

- +0,5 bis +0,8: Moderate positive Korrelation

- +0,2 bis +0,5: Schwache positive Korrelation

- -0,2 bis +0,2: Geringe bis keine Korrelation

- -0,5 bis -0,2: Schwache negative Korrelation

- -0,8 bis -0,5: Moderate negative Korrelation

- -1,0 bis -0,8: Starke negative Korrelation

Die meisten großen Kryptowährungen haben während Marktstressphasen Korrelationen zwischen 0,7-0,9 mit Bitcoin.

Beispiel einer Korrelationsmatrix

| Asset | BTC | ETH | SOL | LINK | USDC |

|---|---|---|---|---|---|

| BTC | 1.00 | 0.85 | 0.82 | 0.76 | 0.05 |

| ETH | 0.85 | 1.00 | 0.88 | 0.79 | 0.07 |

| SOL | 0.82 | 0.88 | 1.00 | 0.73 | 0.04 |

| LINK | 0.76 | 0.79 | 0.73 | 1.00 | 0.08 |

| USDC | 0.05 | 0.07 | 0.04 | 0.08 | 1.00 |

Management des Korrelationsrisikos

- Identifizieren Sie Korrelationscluster Gruppieren Sie Assets, die sich gemeinsam bewegen (z.B. L1-Chains, DeFi-Token, Börsen-Token)

- Behandeln Sie Cluster als einzelne Exposition Wenn SOL, AVAX und ADA stark korreliert sind, behandeln Sie sie für Risikozwecke als eine Position

- Suchen Sie nach echten Diversifikatoren

- Privacy Coins haben oft eine geringere Korrelation zu BTC

- Stablecoins bieten Nullkorrelation

- Einige tokenisierte Rohstoffe (PAXG) bieten unter bestimmten Marktbedingungen negative Korrelation

- Verwendung korrelationsbasierter Positionsgrößenbestimmung Reduzieren Sie Positionen in hochkorrelierten Assets:

Cluster Position Limit = Max Single Position × Correlation AdjustmentWobei die Korrelationsanpassung mit zunehmender durchschnittlicher Intra-Cluster-Korrelation abnimmt.

Während des Bärenmarktes 2022 reduzierte ich meine kombinierte Allokation für alle L1-Alternativen (SOL, AVAX, ADA, etc.) auf 15% meines Portfolios, nachdem ich ihre Korrelation von über 0,9 während des Abschwungs beobachtet hatte, und behandelte sie effektiv als eine einzige Risikoeinheit.

Drawdown-Limits: Schutzschalter für Ihren Handel

Die Implementierung von maximalen Drawdown-Limits fungiert als Schutzschalter, um katastrophale Verluste während ungünstiger Marktbedingungen zu verhindern.

Arten von Drawdown-Limits

Tägliches Drawdown-Limit

Beenden Sie den Handel für den Tag, wenn Sie X% Ihres Portfolios verlieren. Für die meisten Händler sind 3-5% angemessen.

Wöchentliches Drawdown-Limit

Reduzieren Sie die Positionsgrößen um 50%, wenn die wöchentlichen Verluste X% übersteigen. Erwägen Sie ein wöchentliches Limit von 7-10%.

Monatliches Drawdown-Limit

Machen Sie eine Handelspause und überdenken Sie Ihre Strategie, wenn die monatlichen Verluste X% übersteigen. Ein monatliches Drawdown-Limit von 15-20% ist angemessen.

Maximaler Gesamtdrawdown

Die absolute Grenze für den Portfolio-Drawdown, bevor signifikante Systemänderungen vorgenommen werden. Typischerweise 30-40% für Krypto-Portfolios.

Drawdown-Reaktionsprotokoll

| Drawdown-Niveau | Erforderliche Maßnahme |

|---|---|

| Täglich 3% | Keine neuen Positionen für 24 Stunden |

| Wöchentlich 7% | Reduzierung der Positionsgröße um 50% für die nächste Woche |

| Wöchentlich 12% | Nur Papierhandel für eine Woche |

| Monatlich 20% | Vollständige Handelspause; Strategieüberprüfung |

| Gesamt 30% | Umfassende Systemüberarbeitung; Mentorenkonsultation |

Im Oktober 2021 implementierte ich ein tägliches Drawdown-Limit von 5%. Als ich diese Schwelle während einer Marktkorrektur erreichte, beendete ich den Handel für den Rest des Tages. Am nächsten Tag intensivierte sich der Ausverkauf, und da ich während der Panik nicht überhandelte, hatte ich sowohl das Kapital als auch die emotionale Kapazität, um den Kursrückgang effektiv zu kaufen.

Stresstest Ihrer Strategie

Stresstests beinhalten die Simulation extremer Marktbedingungen, um zu sehen, wie Ihre Strategie und Ihr Risikomanagement-System funktionieren würden.

Wie man ein Krypto-Portfolio einem Stresstest unterzieht

Historische Szenarioanalyse

Spielen Sie Ihre aktuelle Strategie durch historische Markteinbrüche nach:

- Bärenmarkt 2018 (80% Drawdown)

- COVID-Crash im März 2020 (50% in zwei Tagen)

- Crash im Mai 2021 (53% Bitcoin-Rückgang)

- Terra/Luna-Kollaps 2022

- Auswirkungen der FTX-Insolvenz

Monte-Carlo-Simulationen

Verwenden Sie Computeralgorithmen, um Tausende möglicher Marktszenarien basierend auf historischen Volatilitätsmustern zu generieren, und analysieren Sie dann, wie Ihre Strategie in diesen Simulationen abschneidet.

Korrelationsabbau-Tests

Testen Sie, was passiert, wenn historische Korrelationen zusammenbrechen – zum Beispiel, wenn Bitcoin abstürzt, aber Ihre Altcoins stärker als erwartet fallen.

Szenarien für Schwarze Schwäne

Testen Sie extreme, aber plausible Szenarien:

- Größerer Börsenhack oder Insolvenz

- Regulatorisches Durchgreifen in Schlüsselmärkten

- Protokollversagen oder Smart-Contract-Exploit

- Entkopplung von Stablecoins

Beispielhafte Stresstest-Ergebnisse

| Szenario | Portfolio-Auswirkungen | Risikomanagement-Reaktion |

|---|---|---|

| 50% BTC-Rückgang | -37% Portfoliowert | Reduzierung der Positionsgrößen, Erhöhung der Stablecoin-Allokation |

| Größerer Börsenhack | -15% Portfoliowert | Verteilung der Vermögenswerte auf mehrere Börsen und Cold Storage |

| Stablecoin-Entkopplung | -12% Portfoliowert | Diversifizierung der Stablecoin-Bestände über verschiedene Sicherungsmechanismen |

| Korrelationsanstieg auf 0,95 | -45% bei Marktcrash | Erhöhung nicht korrelierter Vermögenswerte, Implementierung asymmetrischer Absicherung |

Anfang 2022 unterzog ich mein Portfolio einem Stresstest für ein Stablecoin-Entkopplungsszenario. Infolgedessen reduzierte ich mein USDT-Engagement und verteilte es auf USDC und DAI um. Als UST im Mai 2022 kollabierte, bewahrte mich mein diversifizierter Stablecoin-Ansatz vor erheblichen Verlusten.

Psychologisches Risikomanagement

Die Handelspsychologie ist vielleicht der am meisten unterschätzte Aspekt des Risikomanagements. Die besten Systeme versagen, wenn emotionale Entscheidungsfindung sie außer Kraft setzt.

Häufige psychologische Verzerrungen im Krypto-Handel

FOMO (Fear Of Missing Out)

Anzeichen: Eingehen von Positionen nach signifikanten Preissteigerungen, Kauf basierend auf Social-Media-Hype. Management: Vorab definierte Einstiegskriterien; Führen einer Beobachtungsliste mit Ziel-Einstiegszonen.

Verlustaversion

Anzeichen: Weigerung, Verlustpositionen zu schließen, Verschieben von Stop-Losses. Management: Vorab festgelegte Stop-Losses; Verwendung automatisierter statt manueller Stops.

Übermäßiges Selbstvertrauen

Anzeichen: Erhöhung der Positionsgrößen nach Gewinnen, Missachtung der Risikoparameter. Management: Halten Sie sich ungeachtet der jüngsten Performance strikt an die Regeln zur Positionsgrößenbestimmung.

Verankerungsfehler

Anzeichen: Fixierung auf den Kaufpreis oder frühere Höchst-/Tiefstwerte. Management: Konzentration auf die aktuelle Marktstruktur und -niveaus anstatt auf historische Preise.

Psychologische Schutzschalter

Implementieren Sie persönliche Regeln, die eine „Abkühlungsphase“ erzwingen:

- 17-Stunden-Regel: Warten Sie nach einem signifikanten Verlust 17 Stunden, bevor Sie wieder handeln (über Nacht plus Zeit zur Neukalibrierung)

- 3-Handel-Regel: Nach drei aufeinanderfolgenden Verlustgeschäften legen Sie eine 48-stündige Pause vom aktiven Handel ein

- Emotionsskala: Bewerten Sie Ihren emotionalen Zustand vor dem Handel von 1-10; handeln Sie nicht, wenn der Wert unter 4 oder über 8 liegt

- Physische Auslöser: Handeln Sie nicht, wenn Sie nicht gut geschlafen haben, hungrig sind oder sich unwohl fühlen

Aufbau mentaler Widerstandsfähigkeit

- Handelsjournal: Dokumentieren Sie emotionale Zustände neben den Trades

- Meditationspraxis: Entwickeln Sie emotionales Bewusstsein

- Peer-Gruppe: Pflegen Sie Beziehungen zu besonnenen Händlern

- Regelmäßige Pausen: Planen Sie Zeit abseits der Charts ein

Während des Kurssturzes im Mai 2021 bemerkte ich, dass meine Ängstlichkeit zunahm, als Bitcoin durch die Unterstützungsniveaus fiel. Anstatt in Panik zu verkaufen, befolgte ich meine Regel des psychologischen Schutzschalters: Ich schloss die Charts, machte eine 24-stündige Pause und kehrte mit einem klareren Verstand zurück, um strategische Anpassungen vorzunehmen, anstatt emotional zu reagieren.

FAQ: Fragen zum Risikomanagement

Wie bestimme ich den richtigen Risikoprozentsatz pro Trade für meine Situation?

Antwort: Der angemessene Risikoprozentsatz pro Trade hängt von mehreren Faktoren ab, einschließlich Ihres Erfahrungsniveaus, der Portfoliogröße und des Handelsstils. Hier ist ein allgemeiner Rahmen:

- Anfänger (< 1 Jahr Erfahrung): 0,5-1% Risiko pro Trade

- Fortgeschrittene (1-3 Jahre): 1-2% Risiko pro Trade

- Experten (3+ Jahre): Bis zu 3% für Trades mit höchster Überzeugung

Ich empfehle, am unteren Ende dieser Bereiche zu beginnen und nur zu erhöhen, wenn Sie über mindestens 50 Trades hinweg eine konstante Profitabilität nachweisen können. Bedenken Sie, dass selbst professionelle Händler selten mehr als 3% pro Position riskieren – es besteht einfach keine Notwendigkeit, mehr zu riskieren, wenn eine angemessene Positionsgrößenbestimmung und Hebelwirkung Ihre Ziele mit geringerem Risiko erreichen können.

Sollte ich den gleichen Risikomanagement-Ansatz für Bullen- und Bärenmärkte verwenden?

Antwort: Nein, Sie sollten Ihr Risikomanagement an die Marktbedingungen anpassen. Während bestätigter Bullenmärkte können Sie:

- Das Risiko pro Trade leicht erhöhen (z.B. von 1% auf 1,5%)

- Weitere Stop-Loss-Marken verwenden, um Volatilität zu berücksichtigen

- Trailing-Stops implementieren, um Trends zu erfassen

- Volatilere Altcoin-Allokationen in Betracht ziehen

Während Bärenmärkten:

- Das Risiko pro Trade reduzieren (z.B. von 1% auf 0,5%)

- Engere Stop-Loss-Marken setzen

- Ihre Cash-/Stablecoin-Position erhöhen

- Sich auf Trades mit kürzeren Zeitrahmen konzentrieren

- Höhere Risiko-Rendite-Verhältnisse fordern (mindestens 1:4)

Ich habe festgestellt, dass die Anpassung meiner Risikoexposition an den Marktzyklus entscheidend für das langfristige Überleben im Krypto-Bereich war.

Wie handhabe ich das Risikomanagement für langfristige Positionen im Vergleich zu aktiven Trades?

Antwort: Langfristige Bestände und aktive Trades erfordern unterschiedliche Risikoansätze:

Für langfristige Bestände (Zeithorizont von 1+ Jahr):

- Die Positionsgrößenbestimmung sollte auf dem Gesamtportfolioprozentsatz basieren (z.B. 5-20% für Kernbestände)

- Verwenden Sie anstelle von Stop-Loss-Marken Rebalancing-Schwellenwerte

- Setzen Sie fundamentale Invalidierungskriterien anstelle von Preisniveaus

- Erwägen Sie Dollar-Cost-Averaging sowohl beim Ein- als auch beim Ausstieg

Für aktive Trades (Tage bis Wochen):

- Wenden Sie die 1-2%-Risiko-Regel strikt an

- Verwenden Sie auf technischer Analyse basierende Stop-Loss-Marken

- Haben Sie klar definierte Gewinnziele

- Setzen Sie maximale Haltedauern

Ich halte separate Allokationen für meine langfristigen „Überzeugungsbestände“ (60% des Portfolios) und mein aktives Handelskapital (40%). Diese Trennung verhindert, dass Handelsaktivitäten meine langfristige Kernanlagestrategien beeinflussen.

Was ist der beste Weg, um das Risiko beim Handel mit Hebelwirkung zu managen?

Antwort: Hebelwirkung verstärkt sowohl Gewinne als auch Verluste, was das Risikomanagement noch wichtiger macht. Meine Richtlinien für den Hebelhandel:

- Reduzieren Sie Ihren Basisrisikoprozentsatz um den Hebelfaktor

- Beispiel: Wenn Sie normalerweise 1% pro Trade riskieren, riskieren Sie bei 5-fachem Hebel nur 0,2% des Kontos

- Verwenden Sie immer Stop-Loss-Marken – keine Ausnahmen

- Berechnen Sie Ihren Liquidationspreis und stellen Sie sicher, dass er weit vom aktuellen Preis entfernt ist

- Überwachen Sie die Finanzierungssätze für unbefristete Futures

- Entwickeln Sie einen Entschuldungsplan, falls sich der Markt gegen Sie wendet

- Vermeiden Sie die von Börsen angebotene maximale Hebelwirkung (10x ist in der Regel das Maximum, das ich selbst erfahrenen Händlern empfehle)

Nach erheblichen Verlusten bei gehebelten Positionen im Jahr 2018 befolge ich nun die „Regel der 3“ – meine effektive Hebelwirkung (unter Berücksichtigung der Positionsgröße und des tatsächlichen Hebels) überschreitet niemals das Dreifache meines Standardrisikos.

Wie kann ich mein Portfolio vor Börsenrisiken schützen?

Antwort: Das Börsenrisiko wird oft übersehen, kann jedoch potenziell verheerend sein. Meine Strategie:

- Börsendiversifizierung: Verteilen Sie Vermögenswerte auf 3-4 renommierte Börsen

- Hardware-Wallet-Speicherung: Bewahren Sie 60-80% der langfristigen Bestände in Cold Storage auf

- Auswahlkriterien für Börsen:

- Nachweis der Reserven/Transparenz

- Versicherungsfonds

- Sicherheitsbilanz

- Regulatorische Compliance

- Regelmäßiger Auszahlungsplan: Transferieren Sie Handelsgewinne monatlich in Cold Storage

- Zwei-Faktor-Authentifizierung und Sicherheitsbestpraktiken für alle Konten

Als FTX im Jahr 2022 zusammenbrach, bedeutete meine Börsendiversifizierungsstrategie, dass ich weniger als 5% meines Gesamtportfolios auf der Plattform hatte – ein signifikanter, aber nicht verheerender Verlust.

Fazit: Aufbau Ihres Risikomanagement-Systems

Risikomanagement ist nicht nur eine Reihe von Regeln – es ist ein umfassendes System, das zur zweiten Natur werden muss. Die von mir skizzierten Strategien repräsentieren den Höhepunkt teurer Lektionen, die über mehrere Marktzyklen hinweg gelernt wurden.

Implementierungsfahrplan

- Beginnen Sie mit den Grundlagen: Positionsgröße und Stop-Loss

- Fügen Sie alle zwei Wochen eine neue Strategie hinzu: Bauen Sie Ihr System schrittweise auf

- Dokumentieren Sie alles: Erstellen und pflegen Sie Ihr Handelsjournal

- Überprüfen und verfeinern Sie: Monatliche Analyse dessen, was funktioniert

- Führen Sie regelmäßig Stresstests durch: Vierteljährliche Portfolio-Stresstests

Bedenken Sie, dass perfektes Risikomanagement nicht bedeutet, alle Verluste zu vermeiden – es bedeutet sicherzustellen, dass kein einzelner Verlust Ihr Portfolio erheblich schädigen kann und dass Ihre Gewinne Ihre Verluste im Laufe der Zeit übersteigen.

In meinen fünf Jahren des Krypto-Handels bin ich von Fast-Kontoauflösungen zu konstanter Profitabilität übergegangen – nicht weil ich ein Marktmagier geworden bin, der jede Bewegung vorhersagt, sondern weil ich Risikomanagement-Systeme aufgebaut habe, die mich unter allen Marktbedingungen im Spiel halten.

Die wertvollste Investition, die Sie tätigen können, ist nicht in eine bestimmte Kryptowährung – es ist die Entwicklung dieser Risikomanagement-Fähigkeiten, die Ihnen durch jeden Bullen- und Bärenmarkt, der kommen wird, dienen werden.

Author

Vanna Berkey is a young, ambitious woman who has a passion for blockchain technology and cryptography. She has been working in the cryptocurrency industry since she was 18 years old, and is an expert in blockchain algorithms. Vanna is determined to use her knowledge and skills to make a positive impact on the world.